Qu’est-ce que la CSRD et comment sera-t-elle mise en place ?

22/12/2022

Contexte et champ d’application du CSRD

Face à l’absence de règles communes de déclaration,le CSRD répond à un besoin de standardisation et de transparence des informations . Aujourd’hui, 11 000 entreprises sont concernées par la remontée d’informations en matière de développement durable,le CSRD va étendre son périmètre à 49 900 entreprises avec abaissement des seuils suivants :

Entreprises concernées par la CSRD

Ainsi les données environnementales et sociales seront comparables pour les investisseurs notamment, qui se baseront sur un socle commun avec les normes ESG applicables. Le fait que les indicateurs publiés soient communs à toutes les entreprises européennes permettra d’orienter les politiques européennes en matière de durabilité

Concepts et informations obligatoires de la CSRD

Pour répondre à la CSRD, les entreprises devront procéder à l’analyse de la double matérialité, qui représentera le socle de ce reporting. Ce concept permet de confronter d’une part la gestion des risques financiers liés à l’environnement et le social et d’autre part l’impact lié à l’activité de l’entreprise sur l’environnement et la société.

Les entreprises devront également renseigner leur stratégie, objectifs, indicateurs clés de performance et politiques en matière de développement durable. Ces dernières devront aligner leur modèle commercial avec des politiques européennes déjà existantes dont l’Accord de Paris. Les entreprises renseigneront le rôle de l’organe de gestion en matière de durabilité ainsi que leur processus de diligence raisonnable, impacts, risques et dépendances au regard des enjeux de développement durable et leur chaine de valeur.

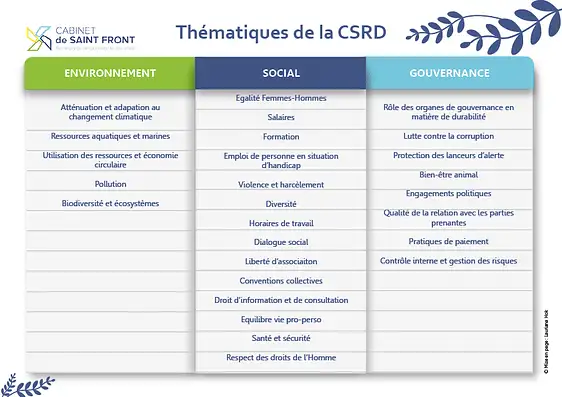

Les thématiques suivantes seront à traiter avec un panel définit d’indicateurs à insérer au sein du rapport CSRD en respectant l’application des normes par l’EFRAG :

Mise en œuvre de la nouvelle directive

La Commission européenne adoptera les actes délégués d’ici le 30 juin 2023 en précisant les informations et le nombre d’indicateurs à déclarer dans le rapport. Puis d’ici juin 2024, elle adoptera les informations complémentaires que les entreprises devront publier relatives à leur secteur d’activité. La CSRD devra faire l’objet d’une vérification de la part d’un Organisme Tiers Indépendant afin d’assurer que les informations publiées soient conformes aux normes adoptées. Le niveau d’assurance de vérification des informations en lien avec les ESRS sera d’une assurance limitée en 2025 puis basculera en 2028 vers un niveau d’assurance raisonnable. Les sociétés non européennes feront également l’objet d’une vérification par un auditeur européen ou un auditeur établi dans un pays tiers. L’application de la CSRD se déroulera en trois étapes :- 1er Janvier 2024 : pour les entreprises déjà soumises à la directive sur le reporting extra-financier au niveau européen (EIP = sociétés cotées, banques et assurances) (reporting attendu pour 2025)

- 1er Janvier 2025 : pour les autres sociétés soumises à la CSRD (hors PME cotées) (reporting attendu pour 2026)

- 1er Janvier 2026 : pour les PME cotées (reporting attendu pour 2027)

- Directive du parlement européen : pdf (europa.eu)

- Site internet de l’EFRAG : https://efrag.org/lab6#subtitle2

Laissez-nous un commentaire

Ce site utilise Akismet pour réduire les indésirables. En savoir plus sur comment les données de vos commentaires sont utilisées.

Laisser un commentaire